В наше время кредит стал неотъемлемой частью финансовой системы, предоставляя возможности для реализации крупных покупок, инвестиций в личное развитие или расширение бизнеса. Однако успешное управление кредитными обязательствами начинается с глубокого понимания того, как рассчитывается кредит, его стоимость за весь период пользования и ежемесячные платежи. Это знание помогает потенциальным заемщикам не только выбрать наиболее выгодные условия кредитования, но и избежать переплат и финансовых трудностей в будущем.

Расчет процентов по кредиту: формулы и примеры

Понимание того, как рассчитываются проценты по кредиту, имеет ключевое значение для оценки его стоимости. Рассмотрим формулы расчета и примеры для дифференцированных и аннуитетных кредитов.

Формула расчета процентов

Для определения суммы процентов по кредиту используется формула:

ПП=(ОД×ПС)/(100×Д)

ПП=(ОД×ПС)/(100×Д)

где:

-

ПП — платёж по процентам за период,

-

ОД — остаток долга на начало периода,

-

ПС — процентная ставка по кредиту,

-

Д — количество дней в году (365 или 366 для високосного года),

-

Период расчета — обычно месяц (т.е., если расчет производится за месяц, число дней в расчетном периоде будет равно количеству дней в этом месяце).

Пример расчёта

Допустим, вы взяли кредит на сумму 500 000 рублей под 12% годовых на 12 месяцев.

-

Для дифференцированного кредита сумма основного долга, которую необходимо погасить в каждом месяце, будет одинаковой и составит

-

500000/12=41666,67

-

500000/12=41666,67 рублей. Проценты за первый месяц рассчитываются как

-

500000×12/(100×12)=5000

-

500000×12/(100×12)=5000 рублей. Таким образом, первый платеж составит

-

41666,67+5000=46666,67

-

41666,67+5000=46666,67 рублей. В последующие месяцы сумма процентов будет уменьшаться, так как основной долг уменьшается.

-

Для аннуитетного кредита ежемесячный платеж рассчитывается по формуле аннуитета, где величина платежа остается неизменной на протяжении всего срока кредита. Используя специальные финансовые калькуляторы или функции в Excel, можно определить, что ежемесячный платеж составит примерно 44 241,96 рубля, включая как основной долг, так и проценты.

Расчет процентов по кредиту позволяет вам не только понять, сколько именно вы переплачиваете банку за пользование заемными средствами, но и выбрать наиболее выгодный тип платежа, исходя из своих финансовых возможностей.

Вычисляем ежемесячный платеж: дифференцированный и аннуитетный кредит

Размер ежемесячного платежа — это один из ключевых моментов при выборе кредита, поскольку именно он определяет вашу ежемесячную финансовую нагрузку. Рассмотрим, как рассчитать ежемесячные платежи для дифференцированных и аннуитетных кредитов.

Дифференцированные платежи

В случае дифференцированных платежей сумма основного долга делится на количество месяцев кредитования, и к этой сумме каждый месяц добавляются проценты, рассчитанные на остаток долга. Формула для расчета ежемесячного платежа выглядит так:

ЕП=(СК/НМ)+(ОД×ПС/12/100)

ЕП=(СК/НМ)+(ОД×ПС/12/100)

где:

-

ЕП — ежемесячный платёж,

-

СК — сумма кредита,

-

НМ — количество месяцев кредитования,

-

ОД — остаток долга на начало месяца,

-

ПС — годовая процентная ставка.

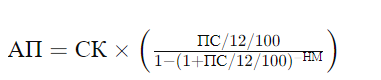

Аннуитетные платежи

Аннуитетные платежи предполагают, что заемщик ежемесячно выплачивает одинаковую сумму, которая состоит из части основного долга и процентов за пользование кредитом. Формула аннуитетного платежа:

где:

-

АП — аннуитетный платёж,

-

СК, НМ, ПС — сумма кредита, количество месяцев кредитования и годовая процентная ставка соответственно.

Примеры расчётов

Представим, что вы взяли кредит на сумму 300 000 рублей под 10% годовых на 1 год.

-

Для дифференцированного кредита ежемесячный основной платеж составит

-

300000/12=25000

-

300000/12=25000 рублей. Проценты за первый месяц будут равны

-

300000×10/12/100=2500

-

300000×10/12/100=2500 рублей. Таким образом, первый платеж составит 27 500 рублей, а последующие будут уменьшаться.

-

Для аннуитетного кредита, используя формулу, получим ежемесячный платеж в размере примерно 26 380 рублей, который не изменится на протяжении всего срока кредитования.

Выбор между дифференцированным и аннуитетным кредитом зависит от ваших личных финансовых предпочтений и возможностей. Определение ежемесячного платежа поможет вам планировать свой бюджет и избегать непредвиденных расходов.

Графики платежей по кредиту: как составить и прочитать

Понимание графиков платежей играет важную роль в управлении кредитными обязательствами. Графики позволяют наглядно увидеть распределение платежей по кредиту во времени, включая долю основного долга и процентов в каждом платеже.

Как составляются графики платежей

График — это таблица или схема, показывающая, как будет уменьшаться общая сумма кредита с течением времени. В нем указываются:

-

Дата каждого платежа.

-

Размер ежемесячного платежа.

-

Сумма, идущая на погашение основного долга.

-

Сумма, идущая на оплату процентов.

-

Остаток долга после каждого платежа.

Как читать графики платежей

Чтобы правильно прочитать график платежей, важно обращать внимание на следующие моменты:

-

Общая сумма кредита в начале периода.

-

Ежемесячный платеж и его составляющие (основной долг и проценты).

-

Уменьшение остатка долга после каждого платежа.

-

Общая сумма переплат по процентам за весь период.

Примеры графиков

Для наглядности представим два визуальных примера графиков платежей: для дифференцированного и аннуитетного кредитов. В каждом из примеров демонстрируется, как со временем изменяется доля основного долга и процентов в ежемесячных платежах, а также как уменьшается остаток долга.

-

Дифференцированный кредит: здесь вы увидите, что ежемесячные платежи сначала выше, но со временем становятся меньше, поскольку уменьшается остаток долга, и, соответственно, сумма начисляемых процентов снижается.

-

Аннуитетный кредит: график покажет равные по размеру платежи на протяжении всего срока кредитования. Однако со временем увеличивается доля основного долга в платеже и уменьшается доля процентов.

Графики платежей помогают заемщикам планировать свои финансы, предвидеть размер будущих платежей и понимать, как именно они будут сокращать свою задолженность перед банком.

Скрытые платежи: как выявить и учесть

При оформлении кредита важно не только понимать условия по основной сумме и процентам, но и быть в курсе всех возможных дополнительных расходов. Скрытые платежи и комиссии могут значительно увеличить общую стоимость кредита.

Возможные скрытые платежи:

-

Комиссия за выдачу кредита — однократный платеж в момент выдачи кредитных средств.

-

Комиссия за ведение счета — ежемесячные или ежегодные платежи за обслуживание кредитного счета.

-

Страховые взносы — могут быть обязательными при условии кредитования, например, страхование жизни или имущества.

-

Комиссия за досрочное погашение — взимается некоторыми банками при погашении кредита раньше срока.

-

Штрафы и пени за просрочку платежей.

Советы по идентификации и учету:

-

Внимательно изучите договор — все комиссии и платежи должны быть указаны в кредитном договоре.

-

Задавайте вопросы своему кредитному менеджеру о всех возможных дополнительных платежах.

В завершении рассчитывайте общую стоимость кредита с учетом всех платежей, чтобы понимать реальную цену займа.

Кредитные калькуляторы: ваш помощник в расчётах

Кредитные калькуляторы — это онлайн-инструменты, которые помогают рассчитать ежемесячные платежи, общую сумму переплаты и полную стоимость кредита с учетом всех процентов и комиссий.

Функции кредитного калькулятора:

-

Расчет ежемесячного платежа.

-

Подсчет общей суммы переплаты по процентам.

-

Визуализация графика платежей.

-

Учет дополнительных комиссий и платежей.

Как использовать кредитный калькулятор:

-

Введите основные параметры кредита: сумму, срок, процентную ставку.

-

Добавьте предполагаемые комиссии и страховые взносы, если они имеются.

В результате получите расчёт с детализацией ежемесячных платежей и общей переплаты.

Создание кредитного калькулятора в Excel: инструкция с формулами

Excel предоставляет мощные инструменты для финансовых расчетов, в том числе, для детального анализа условий кредита. В этом разделе мы расскажем, как создать таблицу для расчёта кредита, которая поможет вам планировать и управлять кредитными обязательствами.

Шаг 1: Подготовка таблицы

Откройте новый лист в Excel и создайте столбцы для следующих данных:

-

Дата платежа (Месяц и год),

-

Номер платежа,

-

Остаток долга на начало периода,

-

Ежемесячный платеж,

-

Платеж по основному долгу,

-

Платёж по процентам,

-

Остаток долга после платежа.

Шаг 2: Ввод данных

В первую строку введите начальные условия вашего кредита — сумму кредита, годовую процентную ставку и срок кредита в месяцах. Эти данные будут использоваться для расчётов.

Шаг 3: Расчёт ежемесячного платежа

Используйте формулу Excel для расчета аннуитетного платежа:

=ПЛТ(процентная ставка/12; срок кредита в месяцах; сумма кредита)

Введите эту формулу в ячейку под соответствующим столбцом для ежемесячного платежа.

Шаг 4: Расчет платежей по основному долгу и процентам

Для расчета доли основного долга и процентов в каждом платеже воспользуйтесь функциями ОСПЛТ и ПРОЦПЛТ соответственно:

=ОСПЛТ(процентная ставка/12; номер текущего платежа; срок кредита в месяцах; сумма кредита)

=ПРОЦПЛТ(процентная ставка/12; номер текущего платежа; срок кредита в месяцах; сумма кредита)

Шаг 5: Расчет остатка долга

Остаток долга после каждого платежа рассчитывается путём вычитания платежа по основному долгу из остатка долга на начало периода. Создайте формулу для автоматического расчёта этого значения в соответствующем столбце.

Шаг 6: Заполнение таблицы

Продолжайте заполнение таблицы, используя автозаполнение Excel для прогнозирования последующих платежей на основе введенных формул. Excel автоматически рассчитает ежемесячные платежи, их составляющие и остаток долга по мере погашения кредита.

Подписывайтесь на наш Телеграм канал, чтобы быть в курсе актуальных новостей!