Когда речь заходит о кредитовании, одним из ключевых моментов является выбор способа погашения кредита. Это решение оказывает существенное влияние не только на ежемесячную сумму выплат, но и на общую переплату по кредиту. В нашей статье мы сосредоточим внимание на аннуитетных платежах — одном из наиболее распространенных способов погашения кредита, и сравним их с дифференцированными платежами, чтобы вы могли сделать обоснованный выбор.

Аннуитетный платеж: что это

Аннуитетный платеж по кредиту предполагает, что заемщик каждый месяц вносит одинаковую сумму денег, которая сочетает в себе и основную часть долга, и начисленные проценты. Специфика таких платежей заключается в том, что в начальный период кредитования основная часть платежа направляется на оплату процентов кредитору, в то время как под конец срока кредитования вносимые суммы идут на уменьшение самого долга. Благодаря фиксированной сумме платежа, аннуитетный метод позволяет легко планировать финансовые расходы на весь период погашения кредита, обеспечивая предсказуемость и удобство в финансовом планировании.

Пример: Если вы берете кредит в размере 500 000 рублей под 12% годовых на 3 года, ваш ежемесячный аннуитетный платеж будет фиксирован. Это означает, что каждый месяц вы будете вносить одну и ту же сумму, которая частично пойдет на погашение начисленных процентов, а частично — на уменьшение основного долга. В начале срока большая часть этой суммы будет направлена на оплату процентов, но по мере погашения кредита всё больше средств будет идти на сокращение самого долга.

Особенности досрочного погашения аннуитетного кредита

Досрочное погашение кредита — это возможность для заемщика вернуть долг банку раньше установленного срока. Процесс регулируется, как законодательством, так и индивидуальными условиями каждого банка. Рассмотрим, как это работает в случае аннуитетных платежей и каковы его последствия для общей суммы переплаты по кредиту.

Законодательно в большинстве стран предусмотрена возможность досрочного погашения кредита без значительных штрафов для заемщика. Однако точные условия, включая размер возможных комиссий за досрочное погашение и порядок его осуществления определяются кредитным договором. Некоторые банки позволяют заемщикам погашать кредит досрочно без всяких дополнительных комиссий, тем самым снижая общую сумму переплат по процентам.

Досрочное погашение аннуитетного кредита имеет важное преимущество: оно позволяет существенно сократить сумму переплаты по процентам. Поскольку в начале срока кредитования большая часть ежемесячного платежа идет на оплату процентов, досрочное погашение основного долга приводит к уменьшению общей суммы, которую заемщик переплачивает банку.

К примеру, если заемщик начинает досрочно погашать кредит, особенно в первой половине срока кредитования, это приведет к уменьшению общей долговой нагрузки и, соответственно, к уменьшению суммы переплаты по процентам. Некоторые банки предлагают при досрочном погашении пересчитать график платежей, что делает оставшиеся ежемесячные выплаты меньше.

Однако важно помнить, что эффективность досрочного погашения зависит от условий кредитного договора и политики банка. В некоторых случаях могут взиматься комиссии, которые уменьшают выгоду от досрочного погашения. Поэтому перед принятием решения о досрочном возврате долга целесообразно внимательно изучить условия кредитного договора и при необходимости проконсультироваться с финансовым советником.

Примеры расчета

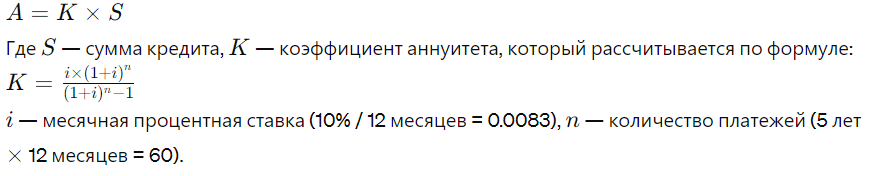

Допустим, вы взяли кредит на сумму 1 000 000 рублей под 10% годовых на 5 лет.

Формула аннуитетного платежа:

Дифференцированный платеж в первый месяц рассчитываем так:

Основной долг в месяц:

1000000/60=16666.67

Проценты за первый месяц:

1000000×0.0083=8300

Первый платеж составит:

16666.67+8300=24966.67

В последующие месяцы сумма основного долга остается неизменной, а проценты пересчитываются на остаток долга, что приводит к постепенному уменьшению ежемесячного платежа.

Расчеты:

Для аннуитетного платежа:

На основе расчетов, ежемесячный аннуитетный платеж составляет 21 247,04 рубля. Эта сумма остается неизменной на протяжении всего срока кредитования.

В случае дифференцированных платежей, первый ежемесячный платеж равен 25 000 рублей, а последний — 16 805,56 рубля. Это демонстрирует постепенное уменьшение ежемесячной нагрузки на заемщика в случае дифференцированных платежей.

Преимущества аннуитетных платежей

Прогнозируемость ежемесячных выплат является ключевым преимуществом аннуитетных платежей. Этот вид платежа позволяет заемщику точно знать размер ежемесячной выплаты на весь срок кредитования, что облегчает планирование личного или семейного бюджета.

Удобство планирования бюджета также неоспоримо. Постоянный размер платежа упрощает управление финансами, так как заемщик может заранее заложить эту сумму в свои месячные расходы, минимизируя риск непредвиденных финансовых трудностей из-за изменения размера платежа.

Недостатки аннуитетных платежей

Однако аннуитетные платежи имеют и свои минусы. Большая общая сумма переплаты по сравнению с дифференцированными платежами — основной из них. В силу особенностей распределения платежей большая часть ежемесячного взноса в начале срока идет на погашение процентов, что ведет к увеличению общей суммы переплаты за весь период кредитования.

Кроме того, высокая доля процентов в начале срока кредита может стать неожиданностью для тех, кто рассчитывает быстро снизить общую стоимость кредита за счет досрочных платежей. В такой ситуации дифференцированные платежи могут оказаться более выгодными.

Расчет аннуитетного платежа: пошаговое руководство

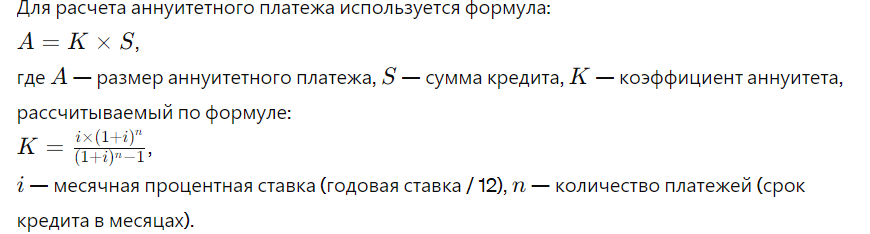

Для расчета аннуитетного платежа используется формула:

Пример расчета:

Пусть кредит составляет 1 000 000 рублей под 10% годовых на 5 лет.

-

Месячная процентная ставка:

-

0.10/12=0.0083

-

0.10/12=0.0083.

-

Количество платежей:

-

5×12=60

-

5×12=60.

Рассчитаем коэффициент аннуитета и аннуитетный платеж.

Произведем расчет:

Коэффициент аннуитета в нашем примере составляет

0.02125, что означает, что для кредита в 1 000 000 рублей под 10% годовых на срок в 5 лет, ежемесячный аннуитетный платеж будет равен 21 247,04 рубля. Этот платеж останется неизменным на протяжении всего периода кредитования.

Подписывайтесь на наш Телеграм канал, чтобы быть в курсе актуальных новостей!